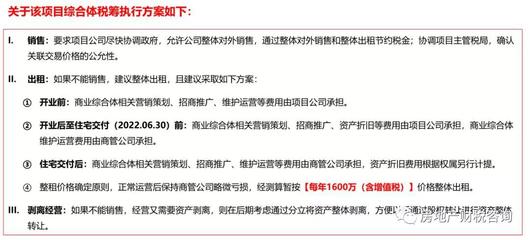

2020年靈活用工新模式 稅務籌劃助您節(jié)省何止百萬——深度解析與資產(chǎn)評估報告

在2020年,隨著經(jīng)濟環(huán)境的變化與數(shù)字化浪潮的推進,靈活用工模式迅速崛起,成為企業(yè)優(yōu)化人力資源配置、應對市場波動的重要策略。與此與之緊密相關的稅務籌劃也展現(xiàn)出前所未有的價值,通過科學合理的安排,為企業(yè)帶來的節(jié)省遠不止百萬級別。本報告將深入剖析這一新模式下的稅務籌劃邏輯,并結合模擬資產(chǎn)評估,揭示其潛在的經(jīng)濟效益。

一、 靈活用工新模式的興起與核心特征

2020年的靈活用工,已超越傳統(tǒng)的臨時工、兼職范疇,發(fā)展為包括項目制用工、勞務派遣、業(yè)務外包、平臺型用工、實習生等多種形態(tài)的生態(tài)系統(tǒng)。其核心特征在于:

1. 關系靈活化:企業(yè)與勞動者之間更多基于任務、項目或特定時段建立合作關系,而非長期固定的雇傭關系。

2. 管理數(shù)字化:依托各類SaaS平臺和工具,實現(xiàn)招聘、簽約、考勤、報酬支付的全流程線上化管理,效率大幅提升。

3. 成本結構化:將部分固定人力成本轉化為可變成本,直接與企業(yè)業(yè)務量或項目成果掛鉤,增強了成本控制的彈性。

二、 稅務籌劃的關鍵節(jié)點與節(jié)稅邏輯

在靈活用工模式下,稅務籌劃的重點從傳統(tǒng)的雇員薪資個稅籌劃,轉向對合作方(如靈活就業(yè)者、外包公司、平臺)的發(fā)票獲取、成本列支以及增值稅鏈條的管理。主要節(jié)稅邏輯體現(xiàn)在:

- 成本合規(guī)化列支:通過合規(guī)的業(yè)務外包或平臺合作,企業(yè)可獲得增值稅專用發(fā)票或合規(guī)的普通發(fā)票,將支付給靈活從業(yè)者的報酬作為合法經(jīng)營成本列支,直接降低企業(yè)所得稅應納稅所得額。

- 優(yōu)化社保與附加成本:在合規(guī)前提下,對于非勞動關系下的合作,企業(yè)通常無需承擔社會保險、住房公積金等法定雇主義務,從而節(jié)省了高達薪資30%-40%的附加成本。

- 增值稅進項抵扣:若合作方為一般納稅人并提供專票,企業(yè)支付的費用中包含的進項增值稅可以抵扣自身的銷項稅額,進一步降低整體稅負。

- 規(guī)避用工風險相關稅費:合理設計用工模式,可以避免因勞動關系認定模糊可能帶來的社保稽查補繳、滯納金及罰款風險。

三、 模擬資產(chǎn)評估:節(jié)省何止百萬的量化分析

假設一家年營業(yè)收入為1億元人民幣的科技服務公司(增值稅一般納稅人,企業(yè)所得稅稅率25%),原有正式員工200人,年均人力總成本(含薪金、社保、福利等)約4000萬元。

場景模擬(2020年度):

該公司將其中30%的非核心、季節(jié)性、項目性崗位(約相當于60個全職崗位)轉化為靈活用工模式,通過合規(guī)平臺進行外包或項目制合作。

- 直接成本轉換:原60個崗位對應的年人力成本約為1200萬元(含高額社保公積金)。轉為靈活用工后,企業(yè)支付給平臺或個人的合作費用約為1000萬元(市場價通常低于全職總成本),并取得合規(guī)發(fā)票。

- 即時節(jié)省:直接人力成本減少 200萬元。

- 稅務效益評估:

- 企業(yè)所得稅節(jié)省:這1000萬元合作費用作為合規(guī)成本,可全額在稅前扣除。相較于原模式下作為內(nèi)部薪資(本身也可扣除),此處關鍵節(jié)省在于因降低社保等不可稅前扣除的附加成本部分而帶來的稅基減少效益。但更直觀的節(jié)稅來自成本結構優(yōu)化帶來的整體利潤管理。假設其他條件不變,這200萬的直接成本節(jié)約,將直接增加稅前利潤200萬(若不采用靈活用工,此部分為更高成本),但通過支付1000萬獲得發(fā)票,企業(yè)利潤總額實際不變,而現(xiàn)金流和風險結構更優(yōu)。真正的企業(yè)所得稅籌劃效益,體現(xiàn)在將部分原屬于“薪資薪金”且附帶高社保負擔的支出,轉化為可抵扣的“經(jīng)營成本”。通過精細測算,僅就社保成本節(jié)約部分(假設占原成本25%,即300萬)進行稅前列支,即可節(jié)省企業(yè)所得稅 300萬 × 25% = 75萬元。

- 增值稅效益:假設取得的1000萬元發(fā)票中,有600萬元可取得6%的增值稅專用發(fā)票(適用于現(xiàn)代服務),則可抵扣進項稅額約 600萬 / (1+6%) × 6% ≈ 34萬元。

- 綜合財務評估:

- 年度直接現(xiàn)金流節(jié)省:直接成本節(jié)約 + 企業(yè)所得稅節(jié)省 + 增值稅抵扣 ≈ 200萬 + 75萬 + 34萬 = 309萬元。

- 風險成本規(guī)避:避免了潛在社保不合規(guī)帶來的補繳與罰款風險(此部分難以量化,但價值巨大)。

- 管理效率提升:招聘、管理、結算效率提升,間接降低管理成本。

結論:僅針對一個中等規(guī)模的企業(yè),在部分崗位實施靈活用工新模式并結合稅務籌劃,一個財務年度內(nèi)產(chǎn)生的直接可量化的經(jīng)濟價值就超過300萬元。對于集團化企業(yè)或人力密集型行業(yè),將更多崗位進行優(yōu)化,其累計效益達到“節(jié)省何止100萬”是保守估計。長期來看,這種模式增強了企業(yè)的財務彈性與抗風險能力,其資產(chǎn)價值體現(xiàn)在更健康的資產(chǎn)負債表和更可持續(xù)的盈利能力上。

四、 重要風險提示與合規(guī)建議

稅務籌劃必須建立在合法合規(guī)的基石之上。企業(yè)在采用靈活用工模式時需特別注意:

- 業(yè)務真實性與合理性:確保用工安排具有真實的商業(yè)背景,合同、發(fā)票、資金流、業(yè)務憑證“四流合一”,杜絕虛開發(fā)票風險。

- 法律關系界定清晰:嚴格區(qū)分勞動關系與民事合作關系,使用規(guī)范的合同文本,明確雙方權利義務,避免被認定為事實勞動關系。

- 合作方甄選:選擇資質(zhì)齊全、管理規(guī)范、能夠提供合規(guī)票據(jù)的靈活用工平臺或外包服務商。

- 動態(tài)關注政策:密切關注國家關于靈活就業(yè)、平臺經(jīng)濟、稅收征管(特別是社保入稅后)的最新政策,及時調(diào)整策略。

2020年開啟的靈活用工新模式,為企業(yè)提供了人力資本配置的全新思路。而與之深度結合的稅務籌劃,絕非簡單的“避稅”,而是通過商業(yè)模式創(chuàng)新,實現(xiàn)成本結構優(yōu)化、稅務負擔合理化、經(jīng)營效率提升的系統(tǒng)工程。其所能釋放的價值,遠超百萬量級,是企業(yè)進行戰(zhàn)略轉型與資產(chǎn)價值評估時必須考量的關鍵因素。

如若轉載,請注明出處:http://www.yunzhonglong.cn/product/64.html

更新時間:2026-05-30 03:11:42